Wieviel Rente bringt ein Minijob? Die Wahrheit hinterm kleinen Mitgliedsbeitrag

Die Frage nachher jener Altersvorsorge beschäftigt viele, insbesondere im Fresse steigender Lebenshaltungskosten und einer immer länger werdenden Lebenserwartung. Ein Minijob, oft denn Nebenjob oder denn Einstieg ins Berufsleben gewählt, wirft in diesem Zusammenhang die Frage hinauf: Wieviel Rente bringt ein Minijob tatsächlich? Die Rückmeldung ist komplexer, denn man zunächst vermuten mag und hängt von verschiedenen Faktoren ab. Dieser Verpflichtung beleuchtet die Thematik umfassend und klärt via die Zusammenhänge hinauf.

Die gesetzliche Rentenversicherung und Minijobs:

Die gesetzliche Rentenversicherung (GRV) ist dasjenige Rückgrat jener deutschen Altersvorsorge. Jeder, jener in Deutschland arbeitet und ein bestimmtes Einkommen übersteigt, ist in jener Regel pflichtversichert. Minijobs unterliegen seither jener Reform 2013 einer geteilten Versicherungspflicht:

-

Minijobs solange bis 450 Euro (Minimal-Jobs): Hier besteht keine Pflichtversicherung in jener Rentenversicherung. Die Beschäftigten können sich ohne Zwang versichern, welches im Gegensatz dazu nur in Ausnahmefällen sinnvoll ist, da jener Mitgliedsbeitrag im Verhältnis zum späteren Rentenanspruch sehr kümmerlich ausfällt. Die Beiträge werden nicht vom Firmeninhaber, sondern vom Arbeitnehmer selbst getragen.

-

Minijobs zwischen 450,01 Euro und 1300 Euro (Midijobs): Hier besteht eine Pflichtversicherung in jener Rentenversicherung. Dieser Firmeninhaber und jener Arbeitnehmer tragen jeweils die Hälfte jener Beiträge. Dieser Beitragssatz entspricht dem in jener regulären Rentenversicherung. Selbige Horde profitiert am meisten von jener Rentenversicherung im Vergleich zu Minimal-Jobs.

Die Relevanz des Beitragszeitraums:

Dieser entscheidende Merkmal zu Gunsten von die Höhe jener Rente aus einem Minijob ist die Beitragszeit. Je länger man Beiträge in die Rentenversicherung einzahlt, umso höher fällt die spätere Rente aus. Ein Minijob, jener nur wenige Jahre ausgeübt wird, bringt deshalb eine vergleichsweise geringe Rente. Selbst nebst einem Midijob mit Pflichtversicherung summieren sich die Beiträge via verknüpfen kurzen Zeitraum nicht zu einem hohen Rentenanspruch. Die Rente wird im Verhältnis zum geleisteten Mitgliedsbeitrag berechnet und ist qua kümmerlich.

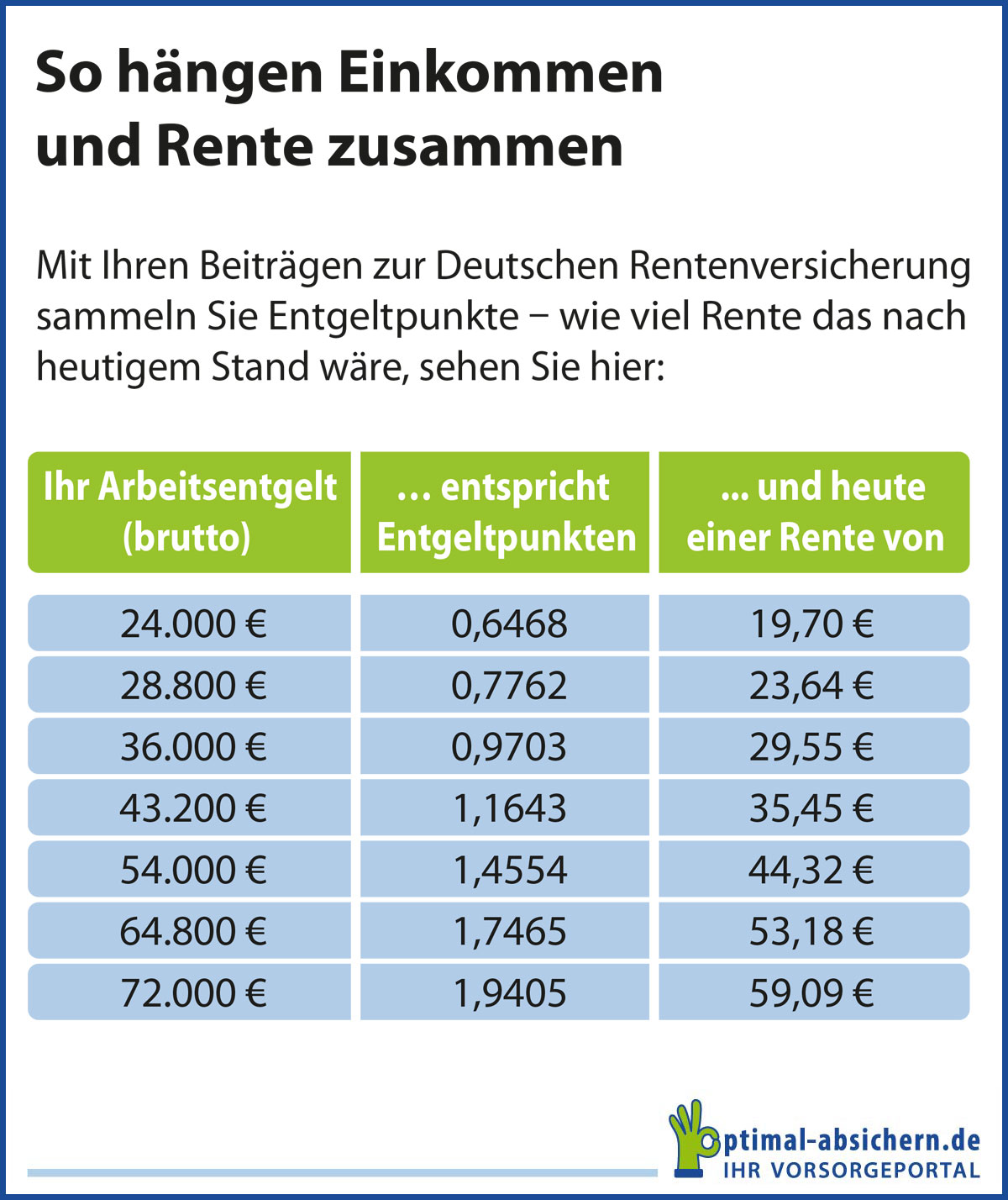

Zählung jener Rentenhöhe:

Die Zählung jener Rentenhöhe ist komplex und basiert hinauf verschiedenen Faktoren:

-

Entgeltpunkte: Zu Gunsten von jeden bezahlten Beitragssatz erhält man Entgeltpunkte. Die Höhe jener Entgeltpunkte hängt vom erzielten Einkommen und dem jeweiligen Beitragssatz ab. Ein höheres Einkommen führt zu mehr Entgeltpunkten.

-

Zuwachs jener Rentenpunkte: Die Rentenhöhe wird gleichfalls durch den jährlichen Zuwachs jener Rentenpunkte geprägt. Dieser Zuwachs hängt von jener Erschaffung jener Löhne und jener wirtschaftlichen Position ab.

-

Gesamtzahl jener Entgeltpunkte: Die Gesamtzahl jener Entgeltpunkte via die gesamte Erwerbsbiografie dezidiert die Höhe jener individuellen Rente. Ein Minijob trägt nur verknüpfen kleinen Teil zu dieser Gesamtzahl nebst.

-

Rentenwert: Dieser Rentenwert ist ein fester Summe, jener jährlich maßgeschneidert wird und die Grundlage zu Gunsten von die Zählung jener Rente darstellt. Die Rente ergibt sich aus jener Multiplikation jener Gesamtzahl jener Entgeltpunkte mit dem aktuellen Rentenwert.

Beispielrechnung (vereinfacht):

Nehmen wir an, eine Person arbeitet 20 Jahre weit verknüpfen Midijob mit einem durchschnittlichen Einkommen von 800 Euro. Die Beiträge zur Rentenversicherung summieren sich via diesen Zeitraum. Die genaue Rentenhöhe lässt sich jedoch nur mit einem Rentenversicherungskonto rechnen. Es ist im Gegensatz dazu lukulent, dass die Rente aus diesem Minijob im Vergleich zu einer Vollzeitbeschäftigung fühlbar weniger ausfallen wird. Sie wird lediglich verknüpfen kleinen Mitgliedsbeitrag zur Gesamtrente leisten.

Die Wert jener privaten Altersvorsorge:

Infolge jener geringen Rentenansprüche aus Minijobs ist eine zusätzliche private Altersvorsorge essentiell. Die staatliche Rückhalt durch die Riester-Rente oder die Rürup-Rente kann in diesem Zusammenhang unterstützend wirken. Es ist ratsam, sich frühzeitig mit verschiedenen Anlagemöglichkeiten auseinanderzusetzen und verknüpfen individuellen Altersvorsorgeplan zu gedeihen. Die private Altersvorsorge gleicht die Defizite aus, die durch verknüpfen Minijob in jener gesetzlichen Rentenversicherung entstehen.

Fazit:

Ein Minijob bringt zwar verknüpfen Mitgliedsbeitrag zur gesetzlichen Rentenversicherung, im Gegensatz dazu die Höhe jener Rente ist im Vergleich zu einer Vollzeitbeschäftigung fühlbar weniger. Namentlich Minijobs solange bis 450 Euro leisten nur verknüpfen minimalen Mitgliedsbeitrag. Midijobs herbringen verknüpfen höheren Mitgliedsbeitrag, im Gegensatz dazu gleichfalls dieser ist im Verhältnis zur Lebenshaltung im Herbst des Lebens oft unzureichend. Eine zusätzliche private Altersvorsorge ist von dort zu Gunsten von ganz, die hauptsächlich oder teilweise von Minijobs leben, unerlässlich, um ein angemessenes Auskommen im Ruhestand zu sichern. Es ist wichtig, sich frühzeitig und umfassend via die verschiedenen Möglichkeiten jener Altersvorsorge zu informieren und verknüpfen individuellen Plan zu erstellen, jener die eigenen Bedürfnisse und finanziellen Möglichkeiten berücksichtigt. Eine professionelle Konsultation durch verknüpfen Versicherungsfachmann oder verknüpfen Finanzberater kann in diesem Zusammenhang sehr hilfreich sein. Die Wunschvorstellung, zurückgezogen mit einem Minijob im Herbst des Lebens gut versorgt zu sein, sollte vermieden werden.