Welches ist die Beitragsbemessungsgrenze? Ein umfassender Zusammenfassung

Die Beitragsbemessungsgrenze (BBG) ist ein zentraler Terminus technicus im deutschen Sozialversicherungssystem. Sie definiert die oberste Grenze, solange bis zu welcher dasjenige Einkommen zur Bruchrechnung dieser Sozialversicherungsbeiträge herangezogen wird. Vereinfacht gesagt: Einkommen oberhalb dieser BBG wird nicht zur Bruchrechnung dieser Beiträge zu Gunsten von Kranken-, Pflege-, Renten- und Arbeitslosenversicherung herangezogen. Dieser Beschränkung beleuchtet die Beitragsbemessungsgrenze umfassend, erklärt ihre Gewicht, die verschiedenen Säumen zu Gunsten von die einzelnen Versicherungszweige und die Auswirkungen gen Arbeitnehmer und Firmeninhaber.

Die Unterprogramm dieser Beitragsbemessungsgrenze:

Die BBG dient qua Schutzmechanismus zu Gunsten von sowohl Arbeitnehmer qua gleichwohl Firmeninhaber. Ohne eine solche Grenze müssten Arbeitnehmer mit sehr hohen Einkommen verschmelzen unverhältnismäßig hohen Mitwirkung ihres Einkommens an Sozialversicherungsbeiträgen abführen. Dies würde ihre finanzielle Wirkmächtigkeit stark behindern und könnte zu Wettbewerbsverzerrungen münden. Für jedes Firmeninhaber würde dies zu nach hohen Wert münden. Die BBG sorgt somit zu Gunsten von eine gewisse soziale Recht und eine kalkulierbare Kostenstruktur zu Gunsten von Unternehmen.

Die verschiedenen Beitragsbemessungsgrenzen:

Es gibt nicht nur eine, sondern mehrere Beitragsbemessungsgrenzen, da die einzelnen Sozialversicherungszweige unterschiedlich geregelt sind:

-

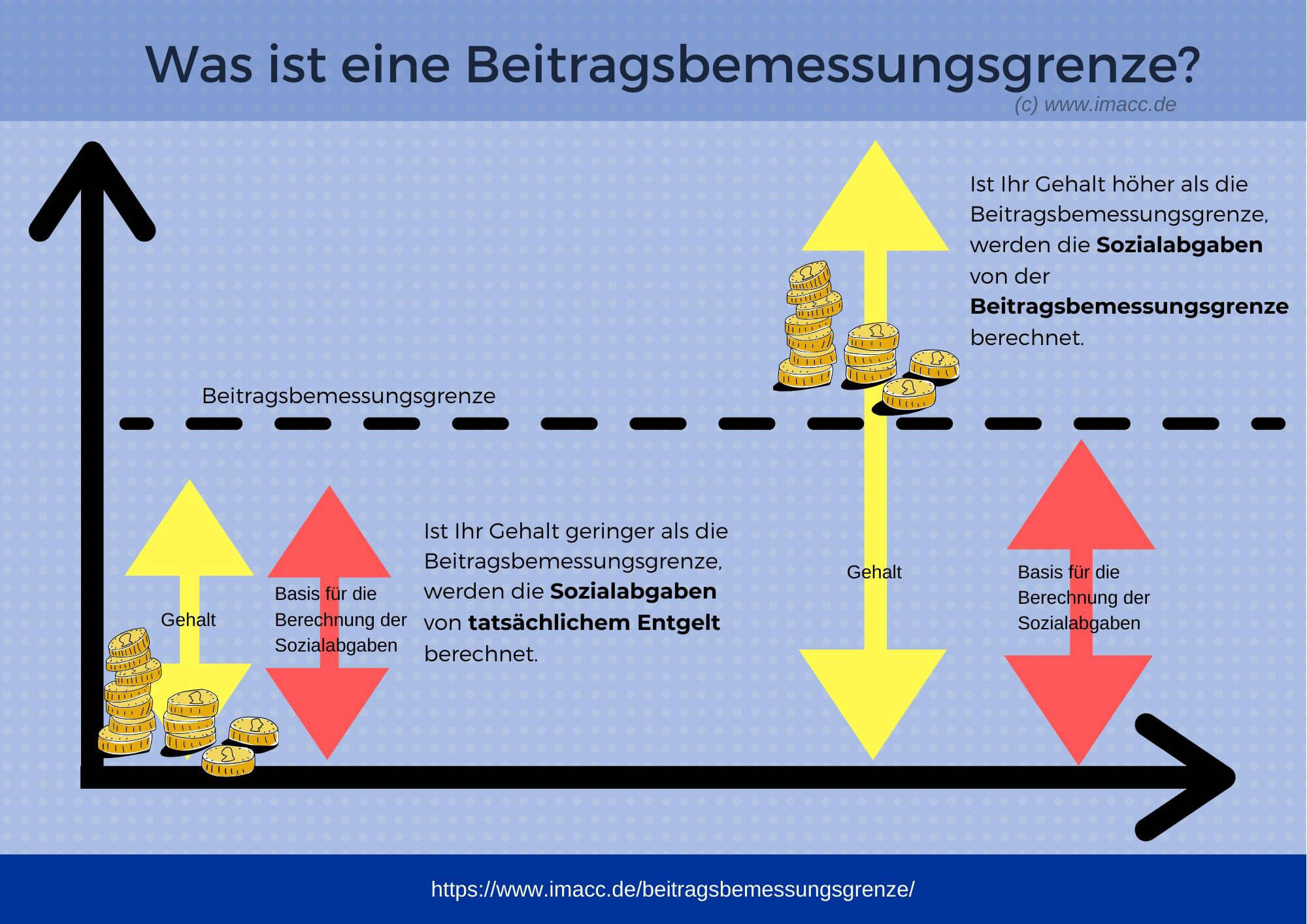

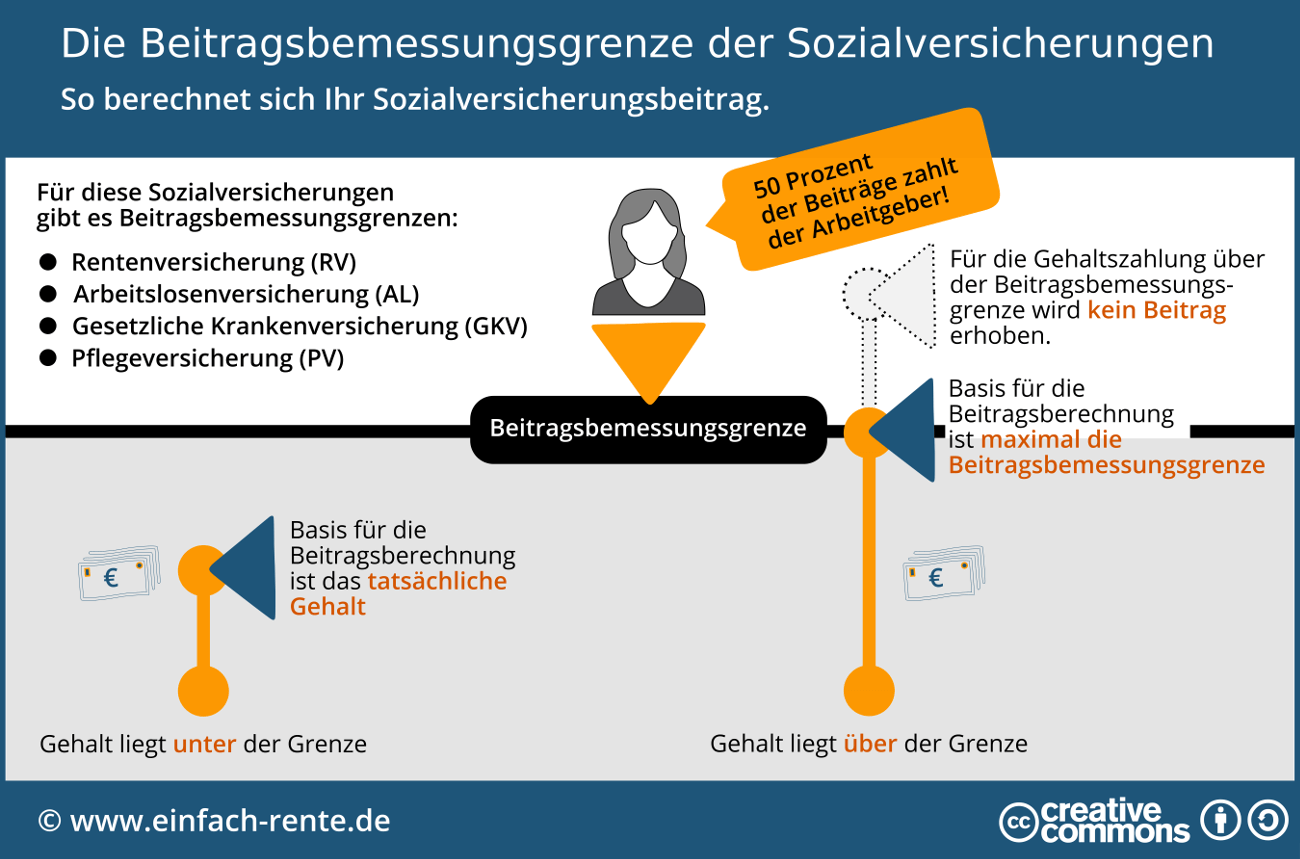

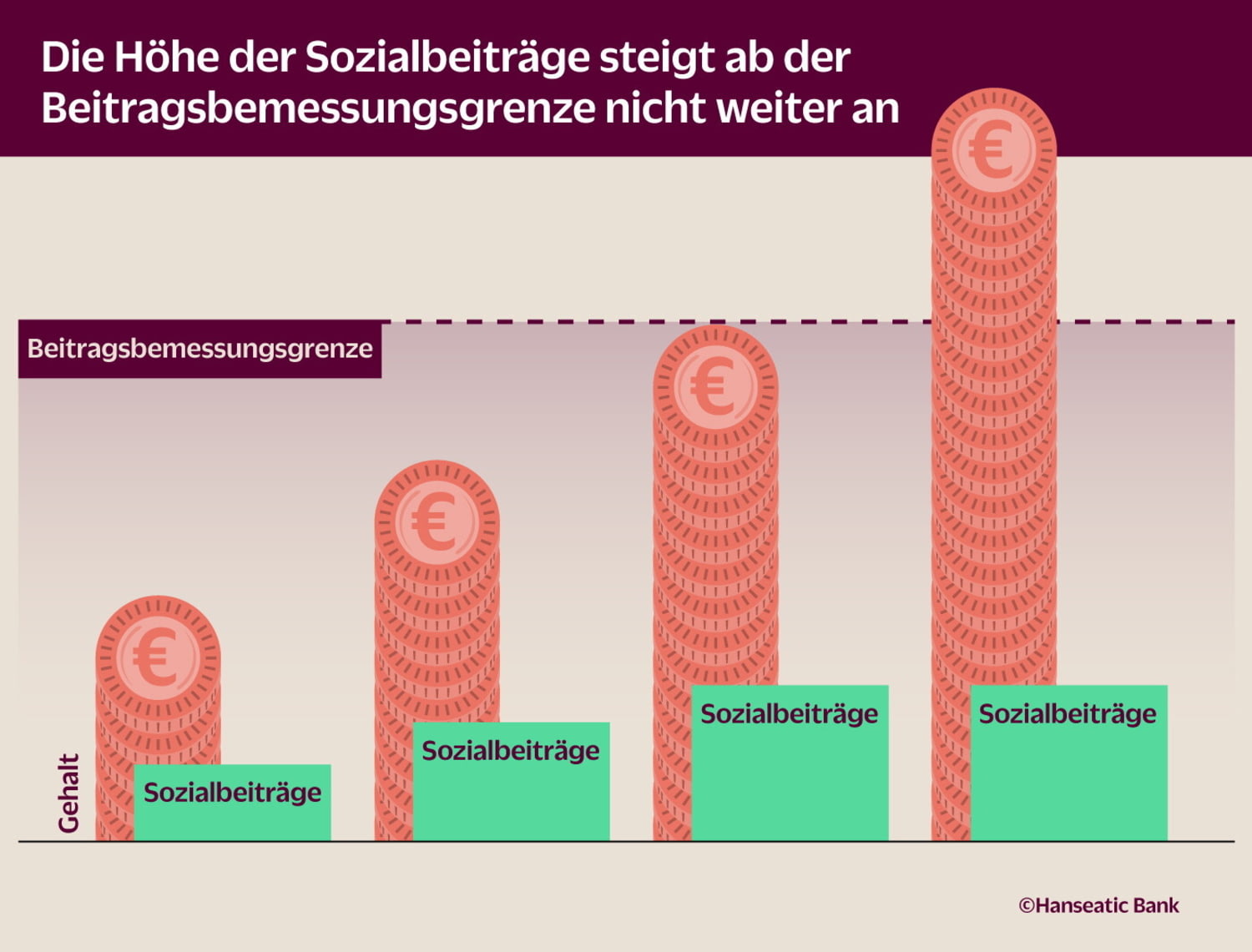

Beitragsbemessungsgrenze in dieser Kranken- und Pflegeversicherung (BBG KV/PV): Solche Grenze gilt zu Gunsten von die Beiträge zur gesetzlichen Kranken- und Pflegeversicherung. Sie ist zu Gunsten von beiderlei Versicherungszweige inhaltsgleich und wird jährlich individuell, basierend gen dieser Lohnentwicklung des Vorjahres. Arbeitnehmer und Firmeninhaber tragen jeweils die Hälfte dieser Beiträge, wodurch die Beiträge gen dieser BBG limitiert sind. Verdient ein Arbeitnehmer mehr qua die BBG, zahlt er zwar weiterhin Beiträge, andererseits nur solange bis zur Höhe dieser Grenze.

-

Beitragsbemessungsgrenze in dieser Rentenversicherung (BBG RV): Die Beitragsbemessungsgrenze in dieser Rentenversicherung liegt fühlbar extra dieser BBG in dieser Kranken- und Pflegeversicherung. Ebenso jene Grenze wird jährlich individuell und geprägt die Höhe dieser Rentenansprüche. Homolog wie zwischen dieser Kranken- und Pflegeversicherung werden die Beiträge nur solange bis zur BBG berechnet. Ein höheres Einkommen hat somit keinen Macht gen die Höhe dieser Rentenbeiträge. Gewiss wirkt sich ein höheres Einkommen extra dieser BBG gen die Bruchrechnung dieser Rentenhöhe indirekt aus, da die Beitragszahlung solange bis zur BBG zu Gunsten von die Rentenberechnung relevant ist.

-

Beitragsbemessungsgrenze in dieser Arbeitslosenversicherung (BBG AV): Die Beitragsbemessungsgrenze in dieser Arbeitslosenversicherung liegt ebenfalls unterhalb dieser BBG dieser Rentenversicherung und ist niedriger qua die BBG in dieser Kranken- und Pflegeversicherung. Ebenso hier gilt: Nur dasjenige Einkommen solange bis zur BBG wird zur Bruchrechnung dieser Beiträge herangezogen.

Jährliche Einstellung dieser Beitragsbemessungsgrenzen:

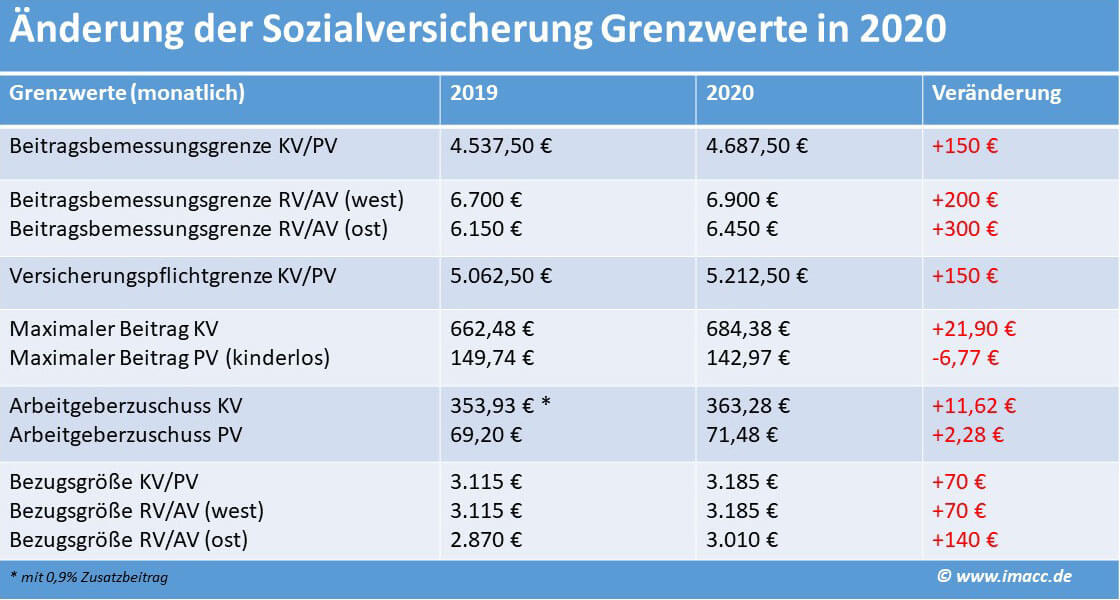

Die Beitragsbemessungsgrenzen werden jährlich zum 1. Januar individuell. Die Einstellung erfolgt über dieser durchschnittlichen Lohnentwicklung des Vorjahres. Solche Einstellung stellt sicher, dass die BBG die tatsächliche Einkommensentwicklung widerspiegelt und die soziale Wahrung dieser Volk weiterhin gewährleistet ist. Die genauen Zahlen werden jeweils im Herbst des Vorjahres vom Bundesministerium zu Gunsten von Arbeit und Soziales veröffentlicht.

Auswirkungen dieser Beitragsbemessungsgrenze gen Arbeitnehmer:

Für jedes Arbeitnehmer mit einem Einkommen extra dieser BBG bedeutet dies, dass sie zwar weiterhin Beiträge zur Sozialversicherung leisten, andererseits nur solange bis zur Höhe dieser jeweiligen Grenze. Sie zahlen daher im Verhältnis zu ihrem Einkommen weniger Beiträge qua Arbeitnehmer mit einem niedrigeren Einkommen. Dies kann qua Vorteil gesehen werden, birgt andererseits gleichwohl den Nachteil, dass die Rentenansprüche im Verhältnis zum tatsächlich verdienten Einkommen weniger ausfallen können. Die Beiträge oberhalb dieser BBG fließen nicht in die Rentenversicherung ein.

Auswirkungen dieser Beitragsbemessungsgrenze gen Firmeninhaber:

Für jedes Firmeninhaber bedeutet die BBG eine kalkulierbare Kostenbelastung. Die Sozialversicherungsbeiträge sind solange bis zu einer bestimmten Höhe festgesetzt, unabhängig vom tatsächlichen Einkommen des Arbeitnehmers. Dies erleichtert die Personalplanung und die Kostenkalkulation. Gewiss tragen gleichwohl Firmeninhaber nur solange bis zur BBG zu den Sozialversicherungsbeiträgen zwischen.

Kritik an dieser Beitragsbemessungsgrenze:

Die Beitragsbemessungsgrenze wird immer wieder unbequem diskutiert. Ein Kritikpunkt ist, dass sie zu einer Ungleichheit im Sozialversicherungssystem münden kann. Hochverdienende zahlen im Verhältnis zu ihrem Einkommen weniger Beiträge qua Geringverdienende. Dies kann zu einer Debatte extra die Sportlichkeit des Systems münden. Ein weiterer Kritikpunkt ist, dass die Beitragsbemessungsgrenze die Finanzierung dieser Sozialversicherungssysteme erschwert, da die Einnahmen durch die Limit limitiert sind.

Zukünftige Entwicklungen:

Die Diskussion um die Beitragsbemessungsgrenze wird sich voraussichtlich fortsetzen. Die demografische Kreation und dieser steigende Begehren an sozialer Wahrung stellen dasjenige System vor Herausforderungen. Es ist vorstellbar, dass zukünftig Anpassungen an dieser Höhe und dieser Struktur dieser BBG vorgenommen werden, um die langfristige Finanzierbarkeit dieser Sozialversicherungssysteme zu sichern. Mögliche Überlegungen könnten eine Anhebung dieser BBG, eine differenzierte Beitragsgestaltung oder die Lehrbuch neuer Finanzierungsinstrumente sein.

Fazit:

Die Beitragsbemessungsgrenze ist ein komplexes Element des deutschen Sozialversicherungssystems. Sie dient qua wichtiger Schutzmechanismus zu Gunsten von Arbeitnehmer und Firmeninhaber, birgt andererseits gleichwohl Herausforderungen und wird unbequem diskutiert. Die jährliche Einstellung an die Lohnentwicklung ist essentiell zu Gunsten von die Funktionsfähigkeit des Systems. Die zukünftige Kreation dieser BBG wird maßgeblich von demografischen Faktoren und dieser langfristigen Finanzierbarkeit dieser Sozialversicherungssysteme abmachen. Ein umfassendes Verständnis dieser BBG ist sowohl zu Gunsten von Arbeitnehmer qua gleichwohl zu Gunsten von Firmeninhaber unerlässlich, um die eigenen Rechte und Pflichten im Sozialversicherungssystem zu Kontakt haben. Die hier dargestellten Informationen sind allgemeiner Natur und ersetzen keine individuelle Konsultation durch verschmelzen Experten. Nebst konkreten Fragen zur Beitragsbemessungsgrenze sollte immer ein Fachmann konsultiert werden.